こんにちは、Yuheiです。

今回はトマス・J・スタンリーさんとウィリアム・D・ダンゴさんの書かれた「となりの億万長者」を紹介していきます。

僕の中でのお金持ちって、ブランド物や高級車に囲まれているイメージでした。

しかし、この本によると本当のお金持ちは世間のイメージとは全く違うといいます。

むしろ、彼らのほとんどはありふれた職業に就いている普通の人なんだとか…

お金持ちとはどんな人?

一口に「お金持ち」といっても、一体どんな人のことを指すのか分からないですよね。

ですが、お金持ちには定義や指標があり、お金持ちになりやすい人にも共通点があるといいます。

お金持ちの定義

この本では「お金持ち」=純資産100万ドル以上の人と定義しています。

日本円に換算すると1億円以上です。

なので、1億円をお金持ちのボーダーラインと考えると良いと思います。

ちなみに、純資産とは総資産から負債(借金など)を差し引いたもののことです。

わかりやすく言い換えると以下のような感じです👇

- 資産=現金・土地・設備など、一般的に財産と呼ばれるもの

- 負債=返す必要のあるお金

- 純資産=返す必要のないお金

期待資産額

純資産額以外にもお金持ちかどうかを計る方法があるといいます。

それが期待資産額を計算するという方法です。

期待資産額とは年齢と収入に対する資産の割合を基準にお金持ちかどうかを判断する基準のことです。

要するに「収入が多く働いている年月も長ければ、その分資産も多くなるよね?」ってこと。

年齢×税引前の年間家計所得(相続による年収は除く)÷10

期待資産額よりも資産が多ければしっかり蓄財できているということ。

逆に期待資産額よりも少ない場合はムダ遣いしているということになります。

- 期待資産額の2倍以上=蓄財優等生

- 期待資産額の半分以下=蓄財劣等生

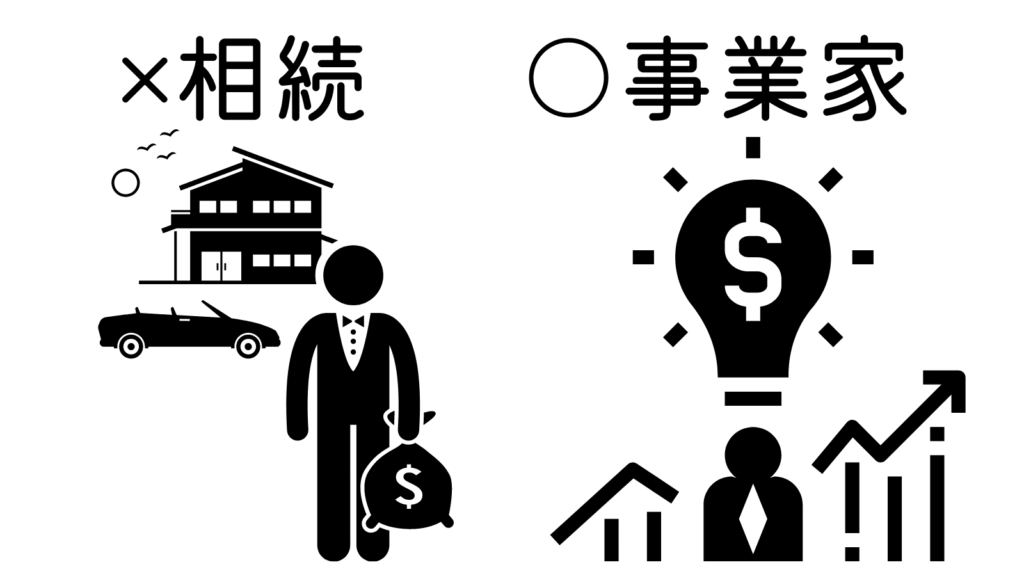

お金持ちのルーツ

この本の調査では、アメリカのお金持ちに関する次のデータが明らかになったといいます。

- 相続資産が全資産の10%以上の人は20%もいない

- 過半数のお金持ちは1ドルも遺産相続を受けていない

- ほぼ半数は大学の学費を出してもらっていない

- 80〜85%以上のお金持ちが一代で財を成している

このデータからもわかるようにお金持ち=相続というイメージは間違っているといいます。

実際、アメリカでは少数民族にお金持ちが多いといいます。

これは他の国から移住してきた民族の第一世代が自分で事業を始める傾向にあることも関係しているといいます。

お金持ちになるための原則

ここまでの内容でお金持ちに対するイメージが変わったと思います。

ここからは「どうすればお金持ちになれるのか?」について解説していきます。

収入より少ない支出で生活する

お金持ちになりたいなら、まず支出を見直すことが必須です。

いくら収入が高くてもそれ以上に使っていたら、いつまでも貯まらないからです。

「お金持ち」というと「気前よくお金を使う」というイメージがあると思います。

ですが、本当のお金持ちは(いくら収入が高くても)必要以上の支出はしないといいます。

そのため、まずは「ムダな支出をしていないか?」を見直しましょう。

「守り」を強化する3つの質問

支出を見直す際は、以下の3つの質問を基準に考えると良いでしょう。

- 毎年予算を立て、それに従って支出している?

- 費目ごとにいくら使ったかを把握している?

- 毎年・毎月・毎週・毎日の目標を立てている?

予算に従ってお金を使う

まず「いくら使うのか?」を決めてからお金を使うクセをつけましょう。

やはり予算を立てないと、ついつい使い過ぎてしまいます。

ただ、なかには「予算を立てるとか苦手…」というヒトもいるかと思います。

そんなときは「天引き貯金」がオススメです。

毎月給料が入ったら、最初に貯金・投資に回したい分を引いてしまいます。

そうすれば、イヤでも残りのお金で生活するしかなくなります。

今はネット銀行の定額自動入金サービスなどを使えば、自動で天引き貯金できます。

自分の意志に頼らなくてもいい「自動で貯金できる仕組み」を作りましょう。

「何にいくら使ったか?」を知る

また、「何にいくら使ったか?」を常に把握しておくことも大切です。

何にお金を使ったのかを把握していないと、見直すポイントも分からないからです。

そのため、使ったお金は家計簿などですぐに分かるようにしておくことが大切です。

そんなヒトには「家計簿アプリ」がオススメです。

一度、銀行口座やクレジットカードと紐づけてしまえば自動で記録してくれるのでスゴく便利です。

無料でも充分使えるので、一度使ってみることをオススメします(ちなみに、僕は「マネーフォワードME」を使っています)

ちなみに、お金持ちほど持っているクレジットカードの枚数も少ないといいます。

クレジットカードが多くなるほど管理の手間が増え、年会費もかかるためです。

また、大半はVISAやMastercardなどのカードを使用しているといいます。

ダイナースクラブやアメリカン・エキスプレスのプラチナカードなど、ステータスの高いカードを持つ人は数パーセントだそうです。

毎年・毎月・毎週・毎日の人生設計を立てる

お金持ちになるためには人生設計をしっかり立てることも必要です。

人生の目標から逆算しないと継続して蓄財できないためです。

- 一生働かなくても暮らせるだけのお金が欲しい

- 結婚して子どもが欲しい

などの目標があるなら、その締切を決めて必要なお金を計算しましょう。

そうすれば、毎年いくら蓄財する必要があるのか?が分かります。

必要な金額が明確になれば、途中でムダ使いすることもグッと減らせます。

最大の敵は「所得税」

お金持ちになりたいなら「所得税を抑えること」も重要だといいます。

なぜなら、所得税は支出のなかで最も大きいものだからです。

お金持ちは支払っている所得税がとても少ないといいます。

なぜなら、彼らは現金収入を増やすのではなく、投資による含み益(現金を伴わない資産の増加)を増やしているからです(もちろん、脱税とかではなく合法的な手段によるもの)

実際、お金持ちほど現金収入が少ないことがわかっています👇

- お金持ち=7%以下

- 一般世帯=90%以上

「現金収入が多い=所得税が多い」ということ。

つまり、現金収入を上げれば上げるほど税金も高くなるということです。

そのため、お金持ちになりたいなら投資によって資産を増やすことが必須だといいます。

- お金持ちは現金をそれほど多く持っていない

- お金持ちは現金収入ではなく純資産額で考える

資産形成に時間・お金をかける

お金持ちになるには資産形成にしっかり時間・お金をかけることも必要です。

当たり前ですが、お金のことを全く考えずにノーリスクでお金持ちになることはできないからです。

先述の通り、お金持ちになるために投資は必須です。

だからこそ、しっかりと計画を立てて適切なリスクを取って投資することが大切です。

(リスクは「危険」ではなく「どっちに転ぶかわからない」ということ)

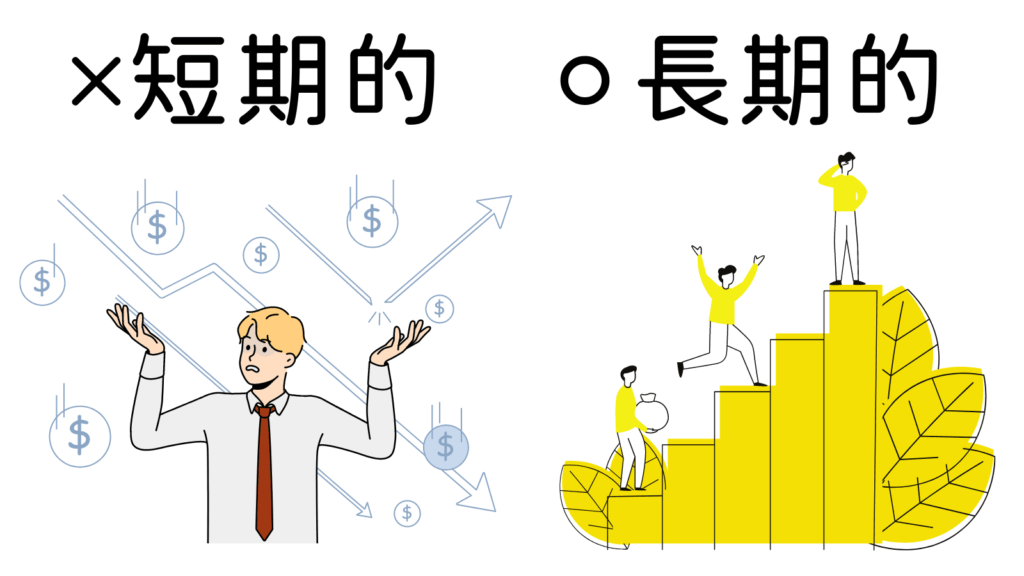

資産計画をしっかり立てるほどお金が増える

収入の多少に関係なく資産運用計画と資産額には強い相関があるといいます。

そのため、資産計画にはしっかり時間をかけることが大切。

- すぐに現金収入を生み出さないが将来資産価値が上がる可能性のあるものに投資

- 株は長期間持っておく(数十年単位)

一方、あまりお金がない人には以下のような特徴が見られるそうです。

- すぐに現金に変えられるものに投資

(FX、銀行の定期預金など) - 頻繁に株の売り買いをする

そのため、お金持ちになりたいなら投資は長期間(数十年単位)で考えるようにしましょう。

「高学歴・高収入=お金持ち」ではない

「お金持ちになるには高学歴・高収入が絶対条件」だと思いますよね。

でも意外なことに、実際はそうでもないんだとか。

例えば「医者=お金持ち」というイメージがあると思います。

ですが、実際のところ医者にお金持ちは少ないといいます。

その理由は大きく2つ。

- 他の人より資産形成期間が短いから

- 世間体を守る必要があるから

医者などの専門職に就く人々は在学期間が長くなります。

そのため、収入を得て資産を形成する期間が短くなってしまうのです。

また、医者は世間体もある程度気にしなければいけません。

もし近所の医者が中古車に乗っていたら、それだけで悪い評判が付く可能性もあります。

だから、新車で高級車を買ったりして世間体を守るために散財してしまうといいます。

むしろ、お金持ちには高学歴ではない自営業者が多いそう。

世間体より経済的自立の方が大事

お金持ちになるには世間体・ステータスよりも経済的自立を優先することが必須です。

先ほどの医者のケースでもそうですが、世間体を保つためにお金を使っても資産は増えません(高級車だって年数が経てば、資産価値は目減りしていきます)

そもそも「蓄財」は「ライフスタイルを豪華にすること」ではないはずです。

お金持ちになりたいなら、世間体を守るのではなく資産を増やすことにお金を使いましょう。

親からの経済的支援に頼らない

親からの経済的支援に頼らないこともお金持ちになるための条件だといいます。

むしろ、親からの援助が少ないほど資産を築くようになるといいます。

親に頼る子供ほど資産が築けない

親の支援に頼り続けると子供はどうなるのでしょうか?

この本によると、親に頼り続けた子供には以下のような共通点が見られるといいます。

- 貯蓄より消費に回す

- 親の財産=自分のモノだと考える

- 借入金に頼る

- 投資に回す金額が少ない

親の支援に頼り続けると「手元にあるお金でどうにかする」という発想がなくなってしまいます。

その結果、ムダ使いをして多額の借金を背負ってしまうといいます。

下表は「親の経済的援助を受けていない人の資産・所得に対する、援助を受けた人の資産・所得の割合」を示したものです。

| 職業 | 家計資産(%) | 年間家計所得(%) |

|---|---|---|

| 会計士 | 57 | 78 |

| 弁護士 | 62 | 77 |

| 広告/営業職 | 63 | 104 |

| 起業家 | 64 | 94 |

| 会社役員 | 65 | 79 |

| エンジニア/建築家/科学者 | 76 | 74 |

| 医師 | 88 | 75 |

| 中間管理職 | 91 | 80 |

結果を見ると、職種を問わず親の援助に頼っているヒトは資産・所得ともに少ないことが分かります。

例えば、親の援助を受けた会計士の資産は援助を受けていない会計士の57%分しかないということが分かります。

さらに不思議なのが、親の支援に頼り続けたヒトは平均以上に寄付もするというのです。

これでは、いつまでもお金が貯まらないどころか負債が増えていくばかりです。

魚を与えず魚の釣り方を教える

では、子供に対しては何をすれば良いのか?

著者は「魚を与えるのではなく、魚の釣り方を教えなさい」と言っています。

魚は食べてしまったら無くなってしまいますが、釣り方を覚えれば自分で新しい魚を手に入れる事ができますよね。

これとお金も同じで、お金の稼ぎ方を覚えれば生活に困ることはなくなります。

まとめ

今回はトマス・J・スタンリーさんとウィリアム・D・ダンゴさんの書かれた「となりの億万長者」を紹介しました。

僕自身「お金持ちになれる人は最初から決まっている…」と諦めてしまっている部分がありました。

でも、ほとんどのお金持ちはもともとお金持ちだったわけでもなく、むしろ豪遊せず普通の暮らしをしていると知り、とても前向きになれました。

この本の学びを活かして、倹約と投資に励んでいきましょう。

コメント